Thị trường điện cực than chì dự kiến sẽ ghi nhận CAGR trên 9% trong giai đoạn dự báo. Nguyên liệu thô chính được sử dụng để sản xuất điện cực than chì là than cốc kim (có nguồn gốc từ dầu mỏ hoặc than đá).

Sản lượng sắt và thép tăng ở các nước đang phát triển, nguồn cung thép phế liệu tăng ở Trung Quốc, qua đó tăng cường sử dụng lò hồ quang điện dự kiến sẽ thúc đẩy nhu cầu của thị trường trong giai đoạn dự báo.

Giá than cốc kim tăng cao dẫn đến tình trạng khan hiếm nguồn cung cùng với những hạn chế khác như sự phát triển hạn chế của điện cực than chì UHP tại Trung Quốc và sự hợp nhất của ngành điện cực than chì có thể cản trở sự tăng trưởng của thị trường.

Sản lượng thép ngày càng tăng thông qua công nghệ lò hồ quang điện ở Trung Quốc dự kiến sẽ là cơ hội cho thị trường trong tương lai.

Xu hướng thị trường chính

Tăng sản lượng thép thông qua công nghệ lò hồ quang điện

- Lò hồ quang điện lấy phế liệu thép, DRI, HBI (sắt viên nóng, là DRI nén chặt), hoặc gang ở dạng rắn, và nấu chảy chúng để sản xuất thép. Trong tuyến đường EAF, điện cung cấp năng lượng để nấu chảy nguyên liệu.

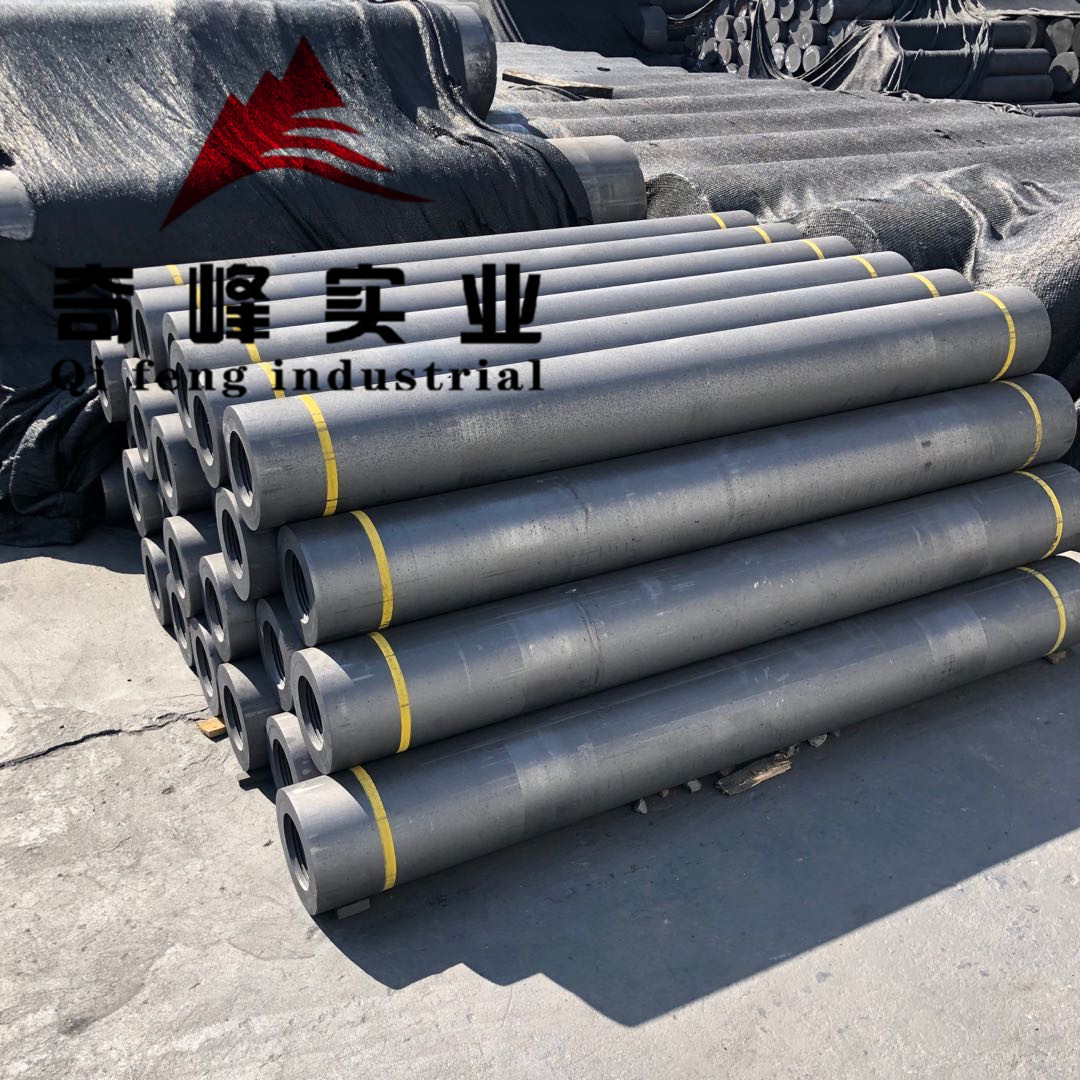

- Điện cực than chì chủ yếu được sử dụng trong quy trình sản xuất thép bằng lò hồ quang điện (EAF), để nấu chảy phế liệu thép. Điện cực được làm bằng than chì vì khả năng chịu được nhiệt độ cao. Trong EAF, đầu điện cực có thể đạt tới 3.000 độ F, bằng một nửa nhiệt độ bề mặt của mặt trời. Kích thước của điện cực thay đổi rất nhiều, từ đường kính 75mm, đến đường kính lớn tới 750mm và chiều dài lên tới 2.800mm.

- Giá điện cực than chì tăng vọt đã đẩy chi phí của các nhà máy EAF lên cao. Người ta ước tính rằng một EAF trung bình tiêu thụ khoảng 1,7 kg điện cực than chì để sản xuất một tấn thép.

- Giá tăng đột biến được cho là do sự hợp nhất của ngành trên toàn cầu, việc đóng cửa công suất tại Trung Quốc, sau khi ban hành quy định về môi trường và sự gia tăng sản lượng EAF trên toàn cầu. Điều này ước tính sẽ làm tăng chi phí sản xuất EAF từ 1-5%, tùy thuộc vào hoạt động mua sắm của nhà máy và có khả năng hạn chế sản xuất thép vì không có điện cực than chì thay thế trong hoạt động EAF.

- Ngoài ra, các chính sách của Trung Quốc nhằm giải quyết ô nhiễm không khí đã được củng cố bằng việc hạn chế nguồn cung mạnh mẽ không chỉ đối với ngành thép mà còn đối với than, kẽm và các ngành khác tạo ra ô nhiễm dạng hạt. Do đó, sản lượng thép của Trung Quốc đã giảm mạnh trong những năm qua. Tuy nhiên, điều này dự kiến sẽ có tác động tích cực đến giá thép và các nhà máy thép trong khu vực, để có được biên lợi nhuận tốt hơn.

- Tất cả các yếu tố đã đề cập ở trên dự kiến sẽ thúc đẩy thị trường điện cực than chì trong giai đoạn dự báo.

Khu vực Châu Á - Thái Bình Dương sẽ thống lĩnh thị trường

- Khu vực Châu Á - Thái Bình Dương chiếm lĩnh thị phần toàn cầu. Trung Quốc chiếm thị phần lớn nhất về mặt tiêu thụ và năng lực sản xuất điện cực than chì trên toàn cầu.

- Chính sách mới tại Bắc Kinh và các tỉnh lớn khác trong cả nước buộc các nhà sản xuất thép phải đóng cửa công suất 1,25 triệu tấn thép được sản xuất theo con đường gây hại cho môi trường để sản xuất công suất mới là 1 triệu tấn thép. Các chính sách như vậy đã hỗ trợ các nhà sản xuất chuyển đổi từ phương pháp sản xuất thép thông thường sang phương pháp EAF.

- Sản lượng xe cơ giới ngày càng tăng cùng với ngành xây dựng nhà ở mở rộng dự kiến sẽ hỗ trợ nhu cầu trong nước về hợp kim màu và sắt thép, đây là yếu tố tích cực thúc đẩy nhu cầu điện cực than chì tăng trưởng trong những năm tới.

- Năng lực sản xuất hiện tại của điện cực than chì UHP tại Trung Quốc là khoảng 50 nghìn tấn mỗi năm. Nhu cầu về điện cực UHP tại Trung Quốc cũng dự kiến sẽ chứng kiến sự tăng trưởng đáng kể trong dài hạn và công suất bổ sung hơn 50 nghìn tấn điện cực than chì UHP dự kiến sẽ được chứng kiến trong các giai đoạn sau của giai đoạn dự báo.

- Tất cả các yếu tố được đề cập ở trên dự kiến sẽ làm tăng nhu cầu về điện cực than chì trong khu vực trong giai đoạn dự báo.

Thời gian đăng: 27-11-2020